のれんの減損テストサポート

IFRSにおけるのれんの減損テスト

IFRS(国際会計基準)導入時および導入後には、のれんの減損テストが毎期必要となります。スタンドバイシーでは、企業価値算定等の経験が豊富な公認会計士が、貴社の減損テストをサポートいたします。

IFRS初度適用時におけるのれんの減損テスト

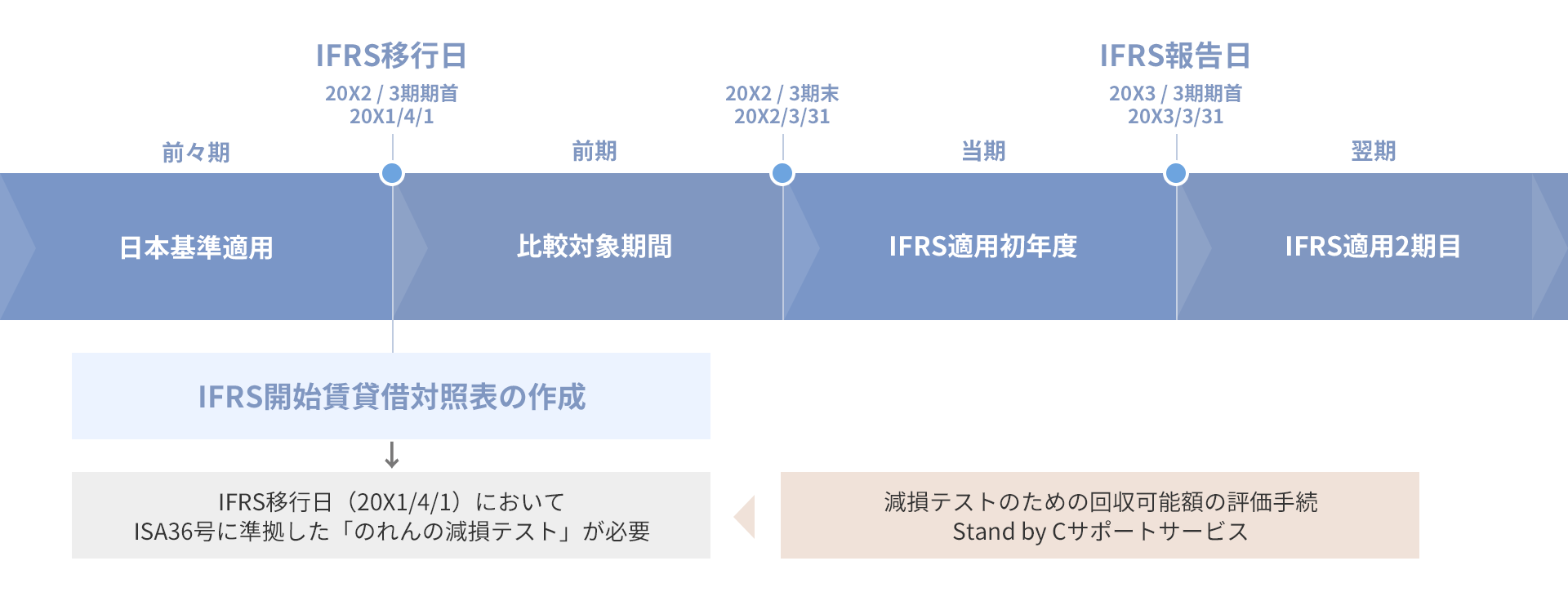

- ・IFRS1号(IFRS初度適用時)においては、IFRS適用初年度の前期期首(IFRS移行日)時点の開始BSを作成することが求められる。

- ・ 開始BS上、のれんについては、IAS36号「資産の減損」に従って、IFRS移行日時点(下図では20×1/4/1)において減損テストを実施することが必要

- ・ 当該減損テストは、IFRS移行日現在の状況に基づいて行われなければならない