無形資産の評価(測定)-②ロイヤリティ免除法・超過収益法

無形資産評価の実務ではほとんどのケースにおいて採用される主要な評価手法として、ロイヤリティ免除法、超過収益法があります。

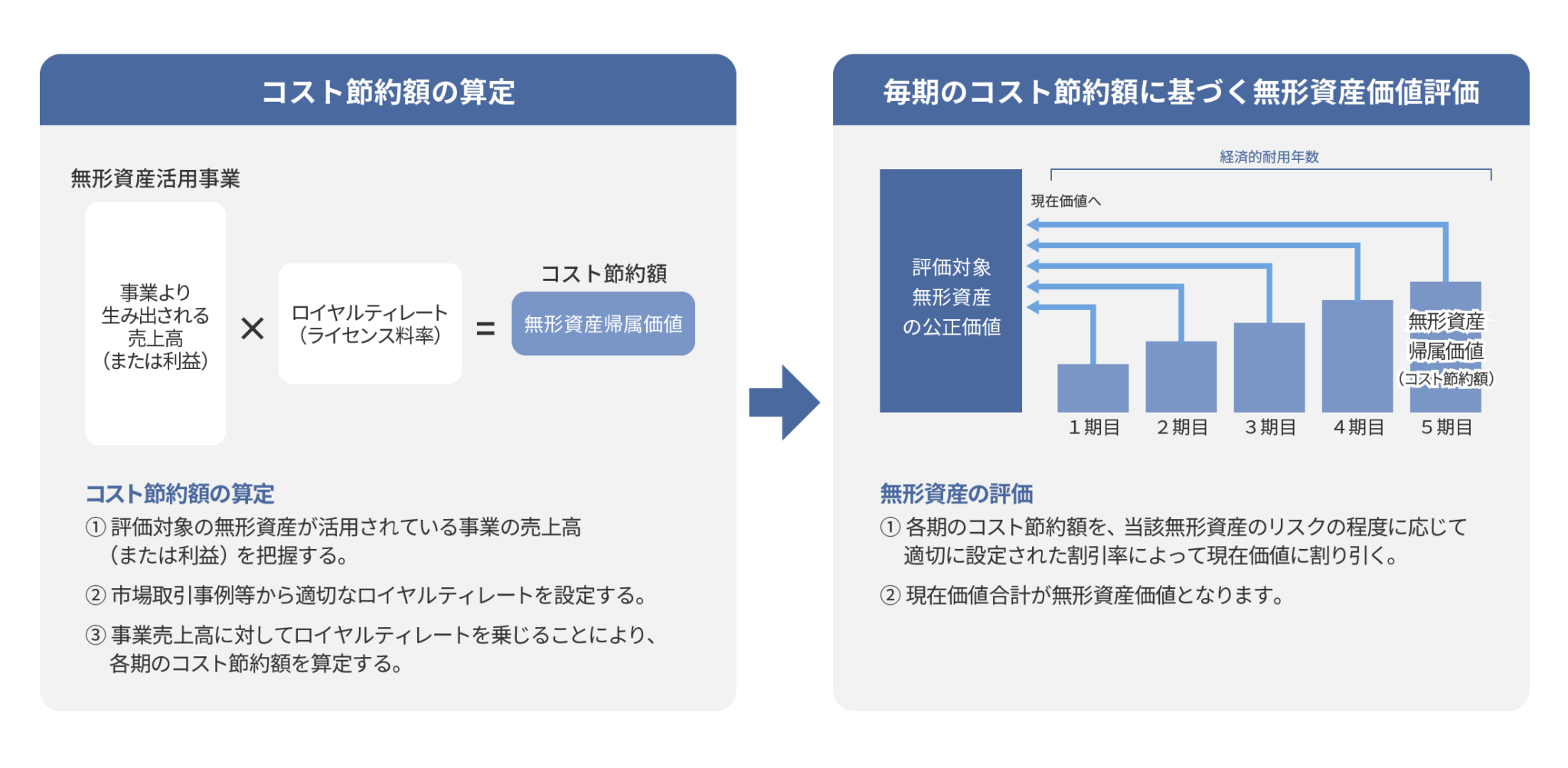

①ロイヤリティ免除法

ロイヤルティ免除法とは、特許やブランド(商標)等の無形資産を自社保有していることにより、第三者から当該無形資産の使用許諾を得る場合に比べロイヤルティ・コストが節約されているとみなし、当該「節約されているロイヤルティ額」に基づき、無形資産を評価する方法です(下図参照)。

ロイヤリティ免除法においては、無形資産または類似無形資産のロイヤルティレートの入手が必要となりますが、対象会社や買手企業において参考となるロイヤルティレートの実例がある場合や、有料データベース等にて類似ロイヤルティレートの入手が可能となる場合も多いことから、特許やブランドの評価の際には最も採用されている評価手法の一つです。

一方で、特許やブランド以外の無形資産については採用しづらい評価手法でもあります。ロイヤルティ免除法においては、ロイヤルティレートをどの水準に設定するかによって評価額が大きく変動することから、当該レートの設定がポイントとなります。

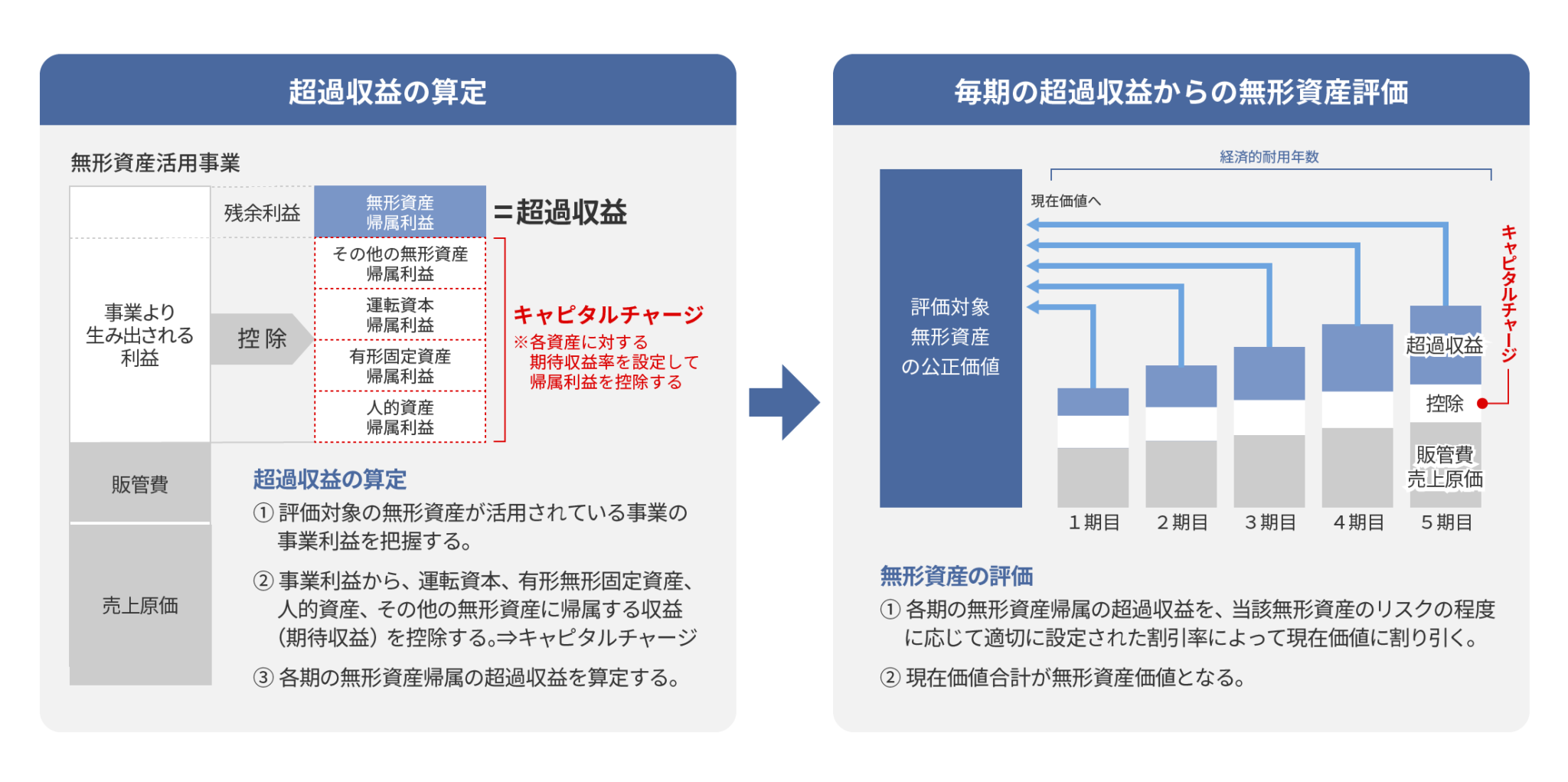

②超過収益法

超過収益法とは、対象無形資産を活用している事業より生み出される利益から、事業活動において使用する資産が通常獲得すると想定される利益を差引いた(キャピタルチャージ)残余の利益が、無形資産に帰属する利益(超過収益)であると考えて、当該超過収益を基に無形資産価値を評価する方法です。

無形資産の経済的耐用年数の期毎に超過収益を算出し、当該経済的耐用年数における超過収益の現在価値の総和をもって無形資産の価値とする手法であり、主には顧客資産の測定に用いられます。

必要となる情報やデータは評価する無形資産によって様々ですが、無形資産を活用する事業の将来事業計画(それに準ずるものを含む)と貸借対照表があれば評価を行うことが可能となることも多く、実務上は最も採用されている評価手法の一つです。

超過収益法による評価のポイントは、事業活動において使用する資産が通常獲得すべき利益を、資産ごとに設定した期待収益率を用いて算出して、残余利益を計算することにあります。

それぞれの資産に期待収益率を設定してキャピタルチャージを行いますが、この期待収益率をどの水準に設定するかによって、残余利益の金額は大きく変動し、結果、評価額も大きく異なることになる点に留意が必要です。