無形資産の評価(測定)-⑤事業計画

PPAにおける無形資産評価は、端的に言えば、事業計画上の将来キャッシュ・フローからもたらされる経済的価値を、無形資産の価値とのれんの価値に配分する手続といえます。

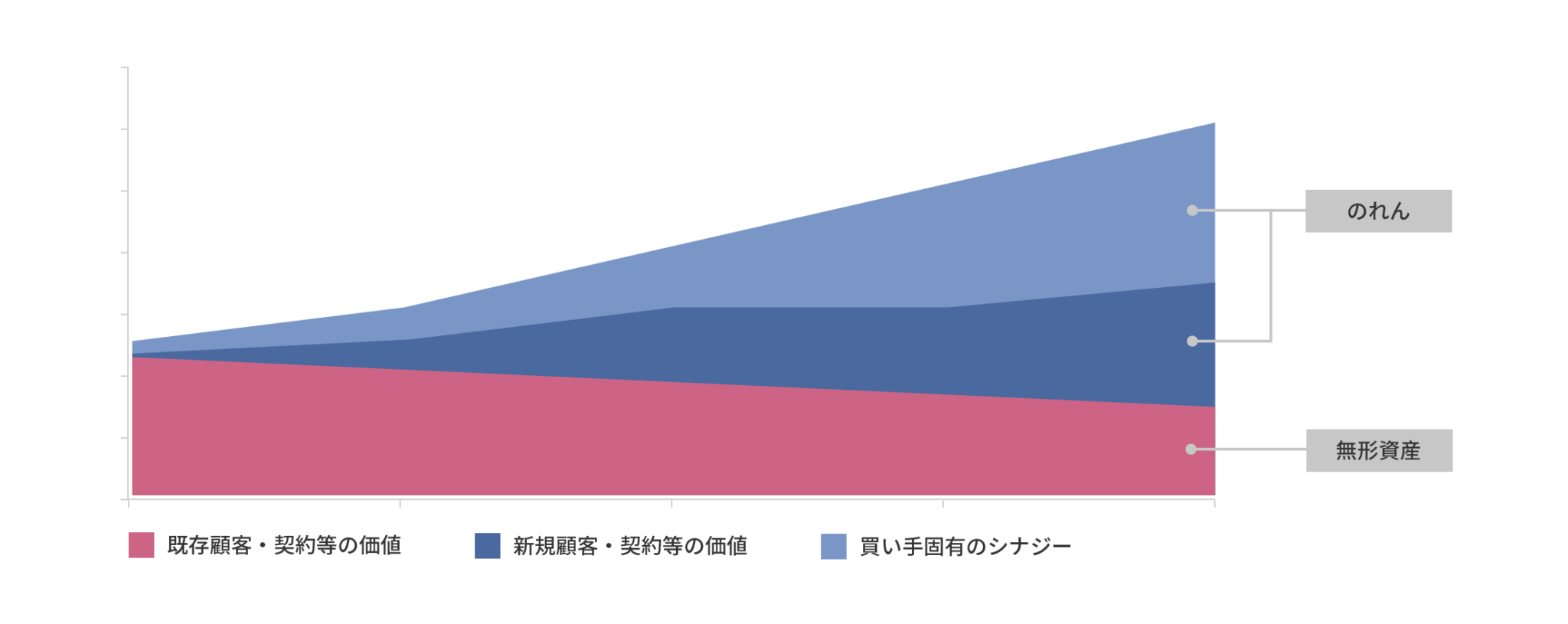

無形資産は、評価基準日時点に存在する顧客・契約・技術・製品等から生じるキャッシュ・フローに基づき測定・評価されます。よって、対象企業が将来獲得する顧客や契約、技術等からもたらされるキャッシュ・フローは、無形資産ではなく、のれんの価値を構成することとなります。

キャッシュ・フロー配分の概念図

無形資産評価の一般的な実務においては買い手「固有」のシナジーを除いた事業計画が使用されます。「固有」とは、買い手のみがコントロールし実現できることを意味します。買い手固有のシナジーは、それを実現できる買い手にとってのみ価値を有するものの、一般的な市場参加者からみた場合その価値を実現できるものではないため無形資産の価値を構成しない、という考え方が基礎となり、買い手固有のシナジーによりもたらされるキャッシュ・フローは、無形資産ではなくのれんを構成することとなります。

一方で、買い手が実現可能なシナジーのうち、客観的に見て、誰が買い手となる場合であっても実現可能と考えられるシナジーは、事業計画上考慮しなければならない点には留意が必要です。それらに該当するものとしては、例えば、事業規模拡大に伴うスケールメリットや、管理体制一元化によるコスト削減といったシナジーが該当します。

無形資産価値の測定に使用する事業計画については、一般的な市場参加者が想定するであろう事業計画を使用する点が最も基本的かつ重要であることから、買い手企業においては、PPAにおいてこのような要請があることを理解して、予め事業計画上のキャッシュ・フローの構成について整理・把握しておくことが必要です。