無形資産の評価(測定)-⑥人的資産と節税効果

PPA特有の論点に、「人的資産」と「節税効果」があります。人的資産は無形資産の測定プロセスにおいて超過収益法を用いるときにのみ考慮されるものです。一方、節税効果は、インカム・アプローチを採用する場合に関連する概念です。

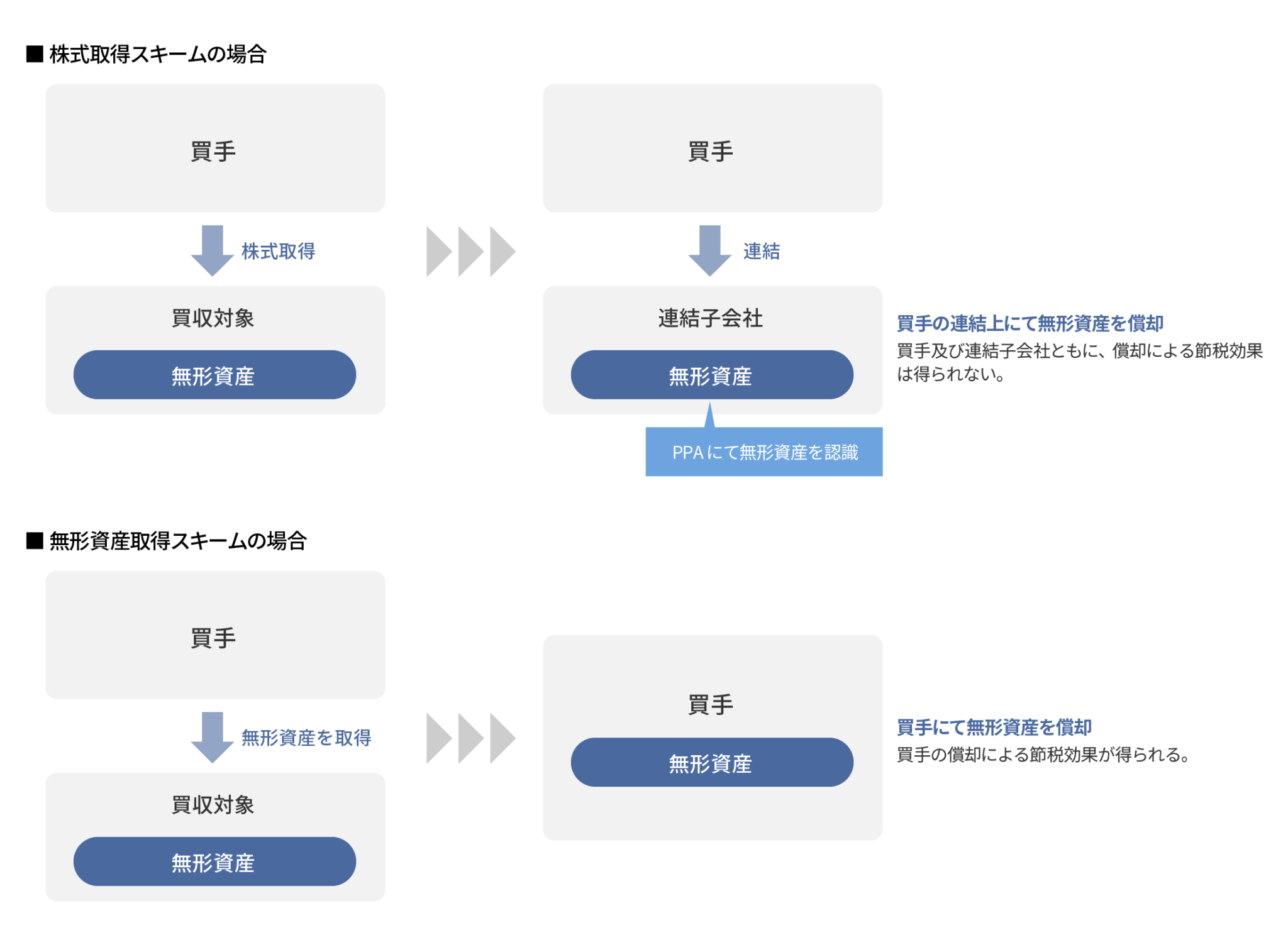

(1)節税効果を考慮する意味

PPAにかかる無形資産評価においてインカム・アプローチを採用する場合、無形資産の償却による節税効果を無形資産の価値へ考慮することが求められます。

ここで、株式を取得して連結子会社とした場合と、無形資産そのものを購入した場合を比較すると、両スキームとも無形資産を取得するということにおいて経済的効果は同様ですが、償却による節税効果が得られるかどうかについてはスキームによって異なります。

この場合、実態に即して、前者については償却による節税効果を考慮しない一方で、後者については考慮するとなると、買収スキームによって無形資産の評価結果が異なることとなります。

無形資産評価の実務においては、市場参加者の観点からの公正価値を測定するため、買収スキームによって無形資産の価値は変わらない、という考え方に基づき、償却による節税効果を無形資産の価値へ考慮することが一般的です。

一方、節税効果のあるスキームの場合のみ節税効果が評価に考慮されるべき、という考え方も否定されるべきものではない、という考え方もある点に留意が必要です(公認会計士協会 経営研究調査会研究報告第57号)。

(2)人的資産について

人的資産は、インカム・アプローチにおける超過収益法を採用する場合にのみ登場する概念です。

超過収益法においては、「対象無形資産を活用している事業より生み出される利益から、事業活動において使用する資産が通常獲得すると想定される利益を差し引く(キャピタルチャージ)計算」が必要となりますが、その際の事業活動において使用する資産の一つとして人的資産が設定されます。

その概念は、コスト・アプローチ的なものであり、買収時点における対象会社に所属する人員を、再度採用して教育研修した場合にかかるコストから求められます。具体的には、人員の採用費と採用後の教育研修コストを見積もって人的資産の価値を求め、キャピタルチャージの計算時に使用します。

なお、当該人的資産は、キャピタルチャージに用いるためだけに算出されるものであり、無形資産として認識されるものではありません。当該人的資産は、PPA上は残余としてののれん(狭義)の中に含まれることとなります。